Netto belastbaar jaarinkomen

Langetermijnsparen, alles wat je moet weten

Er bestaan verschillende manieren om jouw zelfstandigenpensioen op te krikken. Met langetermijnsparen kies je voor eenvoud, flexibiliteit en zekerheid in elk economisch weertype. Dat maakt deze risicoloze oplossing tot de ideale aanvulling van je VAPZ en individuele pensioenspaarverzekering.

Wat is langetermijnsparen?

- Eenvoudige spaarformule, ideaal als aanvulling op VAPZ, IPT en individueel pensioensparen

- Toegankelijk voor iedereen tussen 18 en 64 jaar

- Veilige keuze door het gegarandeerde rendement en de kapitaalsgarantie

- Geniet 30% belastingvoordeel

Is langetermijnsparen interessant voor jou?

Als je fiscaalvriendelijk een aanvullend pensioen wil opbouwen, dan is langetermijnsparen bij Xerius een interessante oplossing. Je spaart een aardig appeltje voor de dorst en bespaart tegelijk op je belastingen.

Je bouwt verder op je andere pensioenplannen

Denk vooral aan deze spaarformule wanneer je tegen het plafond botst van je VAPZ, IPT en individueel pensioensparen. Heb je dan nog budget over voor aanvullende pensioenopbouw? Dan kan je met langetermijnsparen de rijpste vruchten plukken.

Een groot pluspunt van langetermijnsparen: de eenvoud

Iedereen tussen 18 en 64 jaar kan ermee starten, al hou je best rekening met enkele uitzonderingen. Want langetermijnsparen is minder interessant voor de Vlaming die vóór 2015 een lening afsloot, en de aflossingen nog altijd inbrengt voor de federale woonbonus. Je geniet dan mogelijk geen fiscaal voordeel voor het langetermijnsparen.

Langetermijnsparen is wel interessant als je:

- hypotheek al is afbetaald;

- of je op je hypotheekkosten een regionale woonbonus geniet.

Offerte aanvragen

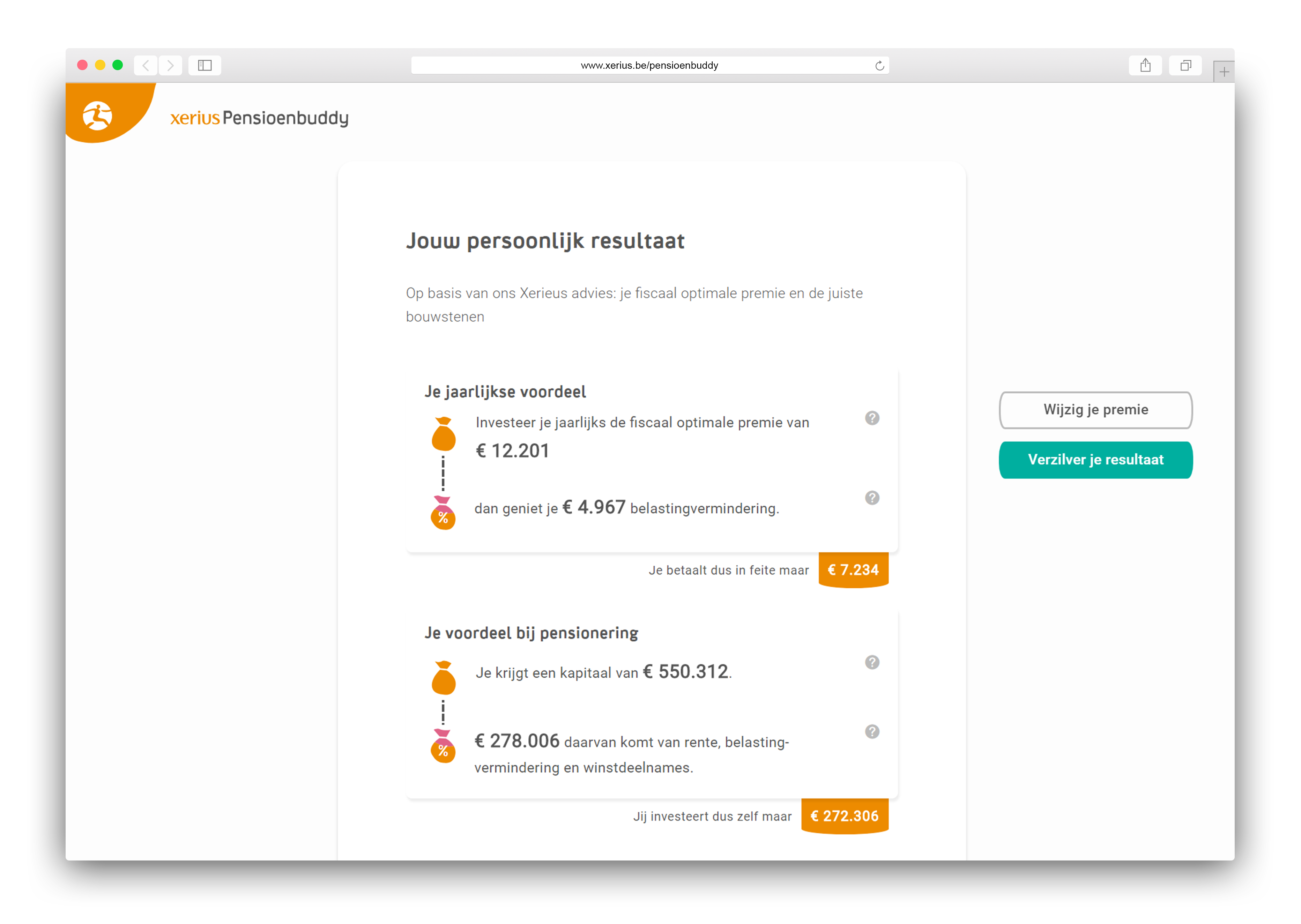

Doe de test! Welke pensioenbouwstenen leveren jou maximaal fiscaal voordeel?

Hoe goed scoort je huidige pensioenplan op fiscaal vlak? Wat is je fiscaal optimale premie, waarmee je maximaal belastingen bespaart? In welke bouwstenen stop je dat geld? De Xerius Pensioenbuddy geeft jou in enkele klikken het antwoord.

Ontdek jouw optimale pensioenmix

Hoe werkt langetermijnsparen?

Je kan een premie storten in functie van je inkomen. Hier vind je een overzicht om je een idee te geven.

Maximumpremie langetermijnsparen

10.000 euro

776,40 euro

20.000 euro

1.376,40 euro

30.000 euro

1976,40 euro

Netto belastbaar jaarinkomen

Maximumpremie langetermijnsparen

10.000 euro

776,40 euro

Netto belastbaar jaarinkomen

Maximumpremie langetermijnsparen

20.000 euro

1.376,40 euro

Netto belastbaar jaarinkomen

Maximumpremie langetermijnsparen

30.000 euro

1976,40 euro

(NBI-1960) *0,06 + 294. Inclusief 2% premietaks

Op de premie die je stort geniet je een belastingvermindering van 30% + de bijkomende besparing op je gemeentebelasting. De premietaks bedraagt 2%, wat een stuk lager is dan bij IPT en POZ.

Op de einddatum van je contract krijg je het gespaarde kapitaal uitgekeerd. Meestal is dat je 65ste verjaardag, maar toch staat de betaling los van je pensioen. Belangrijk is dat:

- het contract minstens 10 jaar loopt;

- en het geld zeker tot je 60ste blijft staan.

Dan is de taxatie immers beperkt tot 10%. Dat bedrag vist de fiscus uit je spaarpot op je 60ste verjaardag indien je een belastingvermindering genoot. Nadien kan je het kapitaal belastingvrij opvragen of belastingvrij verder sparen tot je 65ste. Ook je winstdeelname is dan belastingvrij.

Kan je niet wachten, en vraag je het kapitaal op vóór je 60ste verjaardag? Dan betaal je 33% taksen. Xerius helpt jou graag om alle knopen op de juiste manier door te hakken.

Waarom langetermijnsparen bij Xerius?

Je geniet een zeer aantrekkelijke rente

Xerius biedt jou een mooi gewaarborgd rendement op de gestorte premies. Daar krijg je nog een eventuele winstdeling bovenop. Je aanvullende pensioenkapitaal groeit dus stevig aan.

Je geniet maximale veiligheid

Je belegt binnen tak 21 met gewaarborgd rendement. Het beleggingsrisico ligt niet bij jou, maar helemaal bij de verzekeraar.

Afspraak maken

Wat levert langetermijnsparen op voor Elien, 35 jaar en architecte?

In 2019 kocht Elien een huis. Ondanks de afbetaling wil ze nog zoveel mogelijk geld opzij zetten voor haar pensioen. Dat doet de architecte via een VAPZ en individueel pensioensparen. Daar neemt zij nog een polis langetermijnsparen bovenop. Ze stort tot haar 67ste verjaardag elk jaar 2.450 euro, waarvan de fiscus elk jaar 30% terugbetaalt via belastingvermindering. Zo ontvangt Elien bij haar pensionering 79.000 euro. Daar komt nog een eventuele winstdeling bovenop.*

*Volgens de tariefvoorwaarden van Xerius OVV op 01/11/2020. De fiscale behandeling hangt af van je persoonlijke situatie en kan worden gewijzigd op initiatief van wetgever en fiscus.

Waarom je met Xerius de beste keuze maakt

Xerius kent jouw zelfstandigenstatuut als geen ander. Daardoor sluit ons advies perfect aan bij wat jij echt nodig hebt. Sterker nog: omdat wij jouw situatie zo goed kennen, kunnen wij ook je belastingbesparing maximaliseren.

Zo begin je een polis langetermijnsparen bij Xerius

Maak een afspraak met Xerius of vraag een offerte aan. Wens je het contract op te starten? Stuur dan de ingevulde offerte ondertekend terug samen met de gevraagde bijlage.

Xerius stuurt jou dan de polisstukken, samen met een betalingsverzoek. Bezorg deze vervolgens ondertekend terug. Je eerste premiebetaling activeert meteen de polis.

Meestgestelde vragen

Vragen in verband met je premie

-

Moet ik elk jaar premie storten?

Neen, de premiebetaling is niet verplicht. Sla dus gerust een jaartje over als jou dat beter uitkomt.

Ben je ongeveer 55 jaar oud? Let hier dan mee op. Als je na je 55e plots méér gaat storten, kan dit als verhoging van je contract worden beschouwd. Dat kan fiscale gevolgen hebben. Laat je goed informeren.

-

Hoeveel premie betaal ik precies?Elk jaar berekent Xerius – op basis van je inkomen – jouw fiscaal optimale maximumpremie. Voor 2020 is deze gelijk aan 294,00 euro + 6% van je netto inkomen, en dat met een plafond van 2.350 euro. Die maximumpremie kan je storten vanaf een inkomen van zo’n 36.000 euro netto.

-

Wanneer moet ik storten?Elke storting die vóór 31 december op onze rekening staat, geeft jou recht op belastingvermindering. Probeer echter altijd zo snel mogelijk te storten, en meteen zoveel mogelijk. Dan zijn je rente en winstdeling maximaal.

-

Kan ik mijn vennootschap de premie laten betalen?Je sluit de polis af als privépersoon, en betaalt daarom zelf de premies. Je zaak staat hier volledig buiten.

-

Is langetermijnsparen bij Xerius een veilige belegging?

Wees daar maar zeker van. Wij respecteren specifieke regels, die de veiligheid van je geld garanderen. Als kers op de taart geniet je bij Xerius een kapitaalsgarantie. Tel dat allemaal bij elkaar, en je mag op je beide oren slapen: je geld is veilig bij Xerius.

Vragen in verband met je belastingen

-

Hoeveel premie kan ik terugkrijgen via de belastingen?

Je bespaart maximaal 30% van je premie. Stort je 2.350 euro, dan kan je dus 705 euro recupereren, plus gemeentebelasting.

Je moet wel effectief belasting verschuldigd zijn om een vermindering te krijgen. Blijft je inkomen onder de belastingvrije grens, dan betaal je geen belastingen en krijg je dus ook geen premie terug.

-

Waar kan ik dit inbrengen in mijn belastingen?

Daarvoor dient het vakje met code 1353 of 2353, met de naam – en haal nu even diep adem – “premies van individuele levensverzekeringen die in aanmerking komen voor de federale vermindering van het langetermijnsparen, 1 lening gesloten vanaf 1989”.

-

Wanneer geniet ik het fiscaal voordeel?

Je moet effectief belastingen verschuldigd zijn. Blijft je inkomen binnen de belastingvrije som, dan betaal je geen belastingen en kan je dus ook geen vermindering krijgen. Bovendien moet je contract minstens tien jaar lopen.

Let op wanneer je van de federale woonbonus geniet op je hypotheekkosten. Deze zitten in dezelfde fiscale pot als het langetermijnsparen.

Geniet je geen belastingvoordeel, dan is het beter om de premie niet in te brengen. Als je nooit van de belastingvermindering geniet, krijg je het kapitaal bij het einde van het contract belastingvrij uitgekeerd. Vermeld je de premie wel, dan word je op het einde van de rit getaxeerd.

Vragen in verband met je statuut als zelfstandige

Vragen in verband met overlijden

-

Wat gebeurt er met mijn spaarpot als ik overlijd voor ik met pensioen ga?

Jouw opgebouwde spaargeld wordt dan uitbetaald aan de begunstigde(n). Standaard is dat de echtgenoot of wettelijk samenwonende partner.

Je mag de personen vermeld in deze “begunstigingsclausule” van je contract wijzigen. Je moet daarbij wel rekening houden met een belangrijke beperking: het geld mag enkel worden uitgekeerd aan bloedverwanten tot en met de tweede graad.

-

Moeten mijn erfgenamen successierechten betalen?

Ja, zij betalen in principe successierechten op het overlijdenskapitaal.

Ben je getrouwd met gemeenschap van goederen? Dan moet je maar voor de helft van het kapitaal successierechten betalen.

Vragen in verband met de uitbetaling en de taxatie

-

Wanneer wordt mijn kapitaal uitgekeerd?

De volgende momenten zijn belangrijk:

- op je 65ste krijg je het kapitaal;

- op je 60ste gebeurt de taxatie.

Dat geldt echter niet voor contracten opgestart op je 55ste of later. Dan vindt de taxatie plaats op de 10de verjaardag van het contract, en gebeurt de uitbetaling op de contractuele einddatum.

De polis loopt in dat geval dan ook niet per se tot je 65ste verjaardag, maar kent een minimumlooptijd van tien jaar. Het contract kan dus ook eindigen op een latere leeftijd.

-

Hoe wordt het opgebouwde kapitaal uitgekeerd en belast?

Op je 60ste verjaardag haalt de overheid 10% van het geld uit je spaarpot. Nadien moet je geen belastingen meer betalen. Meestal loopt het contract nog door tot je 65ste. RIZIV-bijdrage of solidariteitsbijdrage moet je niet betalen. De uitkering van het kapitaal gebeurt altijd in één keer, nooit als rente.

Uitbetaling kan ook gebeuren na je 65ste verjaardag. Dat is het geval indien je het contract opstart na je 55ste verjaardag. Dan gebeurt de taxatie niet op je 60ste, maar op de tiende verjaardag van het contract. Je contract moet immers minimaal 10 jaar lopen.

-

Wat als ik mijn geld vóór mijn pensioen terug wil?

De uitbetaling gebeurt in principe op je 65ste verjaardag. Onder bepaalde voorwaarden kan je jouw geld al opvragen vanaf je 60ste, omdat je de taxatie al achter de rug hebt. Doe je de opvraging vóór je 60ste? Dan betaal je wellicht 33% belasting.

Vragen in verband met verder sparen

-

Hoe weet ik hoeveel ik heb gespaard?

Dat kan je langs drie wegen te weten komen:

- via de pensioenfiche die je elk jaar van ons krijgt. Daarop staan alle actuele gegevens van je contract;

- vraag een update via verzekeringen@xerius.be;

- surf naar www.mypension.be voor een overzicht van je aanvullende pensioenplannen. Deze website vermeldt voorlopig echter nog geen langetermijnspaarcontracten.

-

Ik doe elders al aan langetermijnsparen. Kan ik verder langetermijnsparen bij jullie?

In dat geval laat je je spaarpot gewoon staan bij de andere verzekeringsmaatschappij, en start je daarnaast een nieuw contract bij Xerius.

Je kan het kapitaal van je bestaande contract niet overdragen naar een andere polis. Dat wordt beschouwd als een afkoop, en daarom belast aan 33%.

Let op: per kalenderjaar kan je de stortingen van maar één contract fiscaal inbrengen.

Nog meer vragen en antwoorden

-

Kan ik mijn langetermijnsparen ook gebruiken voor vastgoedfinanciering?

-

Ik wil echt alles weten...

Dan vind je hier de algemene voorwaarden en de financiële infofiche.