Aanvullend pensioen als zelfstandige: zo doe je dat

Veel wegen leiden naar Rome, en haast evenveel naar een aanvullend pensioen als zelfstandige. Maar langs welke weg vallen de rijpste vruchten te plukken? Anders gezegd: welke route levert jou onderweg de meeste belastingbesparing op? Xerius gidst jou als een GPS naar de juiste pensioenpijlers.

Waarom is een aanvullend pensioen zo interessant voor jou als zelfstandige?

Je maakt van de nood een deugd.

Je sociale bescherming als zelfstandige was lange tijd een ondergeschoven kindje in dit land. Gelukkig is de situatie de jongste jaren flink verbeterd. Toch valt er nog achterstand in te lopen in vergelijking met het statuut van werknemers en ambtenaren, en dat vooral op het vlak van je pensioen. Die kloof moet je zelf dichtfietsen, door een aanvullend pensioen te sprokkelen.

Je plukt rijpe vruchten van je initiatief.

- Elk jaar bespaar je flink op je belastingen.

Inderdaad, de overheid beloont jouw extra pensioenvlijt met een fiscaal duwtje in de rug. Het bedrag dat je in je aanvullend pensioen stopt, krijg je voor het overgrote deel terug van de fiscus. Daarom is het zo belangrijk om de juiste pensioenbouwstenen te kiezen. Aan elke bouwsteen is immers een ander fiscaal voordeel verbonden. - Op het einde van de rit krijg je een mooi aanvullend pensioen.

Ook op lange termijn passeer je aan de kassa. Je bent immers verzekerd van een mooie rente op de premies die je stort. Omdat je rendement stukken hoger ligt dan bij een bankrekening, groeit je spaarvarken gezond verder. Dat kapitaal krijg je uitgekeerd op het ideale moment: wanneer je wil genieten van je oververdiende rust.

Voor je aanvullend pensioen zit je nergens beter dan bij Xerius

Je inkomen bepaalt hoeveel fiscaal voordeel je kan genieten. Dat inkomen geeft de fiscus elk jaar door aan Xerius, zodat wij je sociale bijdragen kunnen berekenen. Daardoor kennen wij jouw inkomen heel precies, en kunnen wij tot op de komma berekenen met welke premie jij maximaal belastingvoordeel geniet. Die premie verdelen onze experts vervolgens over de pensioenpijlers die jou het meeste pensioenkapitaal opleveren.

Hoe bouw je aan je aanvullend pensioen?

Als zelfstandige heb je de keuze uit alle producten uit de lijst hieronder. Hoe hoger het product in de lijst staat, hoe meer belastingen je ermee bespaart. Daarom bouw je een aanvullend pensioen op door bovenaan te beginnen. Heb je dat product optimaal gebruikt? Dan voeg je het volgende in de lijst toe aan je plan.

- Vrij aanvullend pensioen voor zelfstandigen (VAPZ)

De onmisbare hoeksteen van je pensioenplan, waarbij de fiscus tot 2/3 van je pensioen betaalt. - Individuele Pensioentoezegging (IPT)

Voor bedrijfsleiders, als perfecte aanvulling op een VAPZ. Je vennootschap betaalt de premies. - Klassiek pensioensparen

Zo eenvoudig als het klinkt. Elk jaar stop je 990 euro extra in je pensioenkapitaal. - Langetermijnsparen

Je geniet geen federale woonbonus? Vul het bovenstaande rijtje dan aan met een spaarbedrag van 2.390 euro per jaar. - Pensioenovereenkomst voor zelfstandigen

Voor eenmanszaken en vrije beroepen die een extra kers op de taart willen.

Ben je geconventioneerd zorgverlener?

Dan kan je een extra bouwsteen aan je pensioen toevoegen: de RIZIV-toelage Sociaal Statuut. Dit bedrag krijg je van de overheid om te gebruiken voor je sociale bescherming, zoals een aanvullend pensioen.

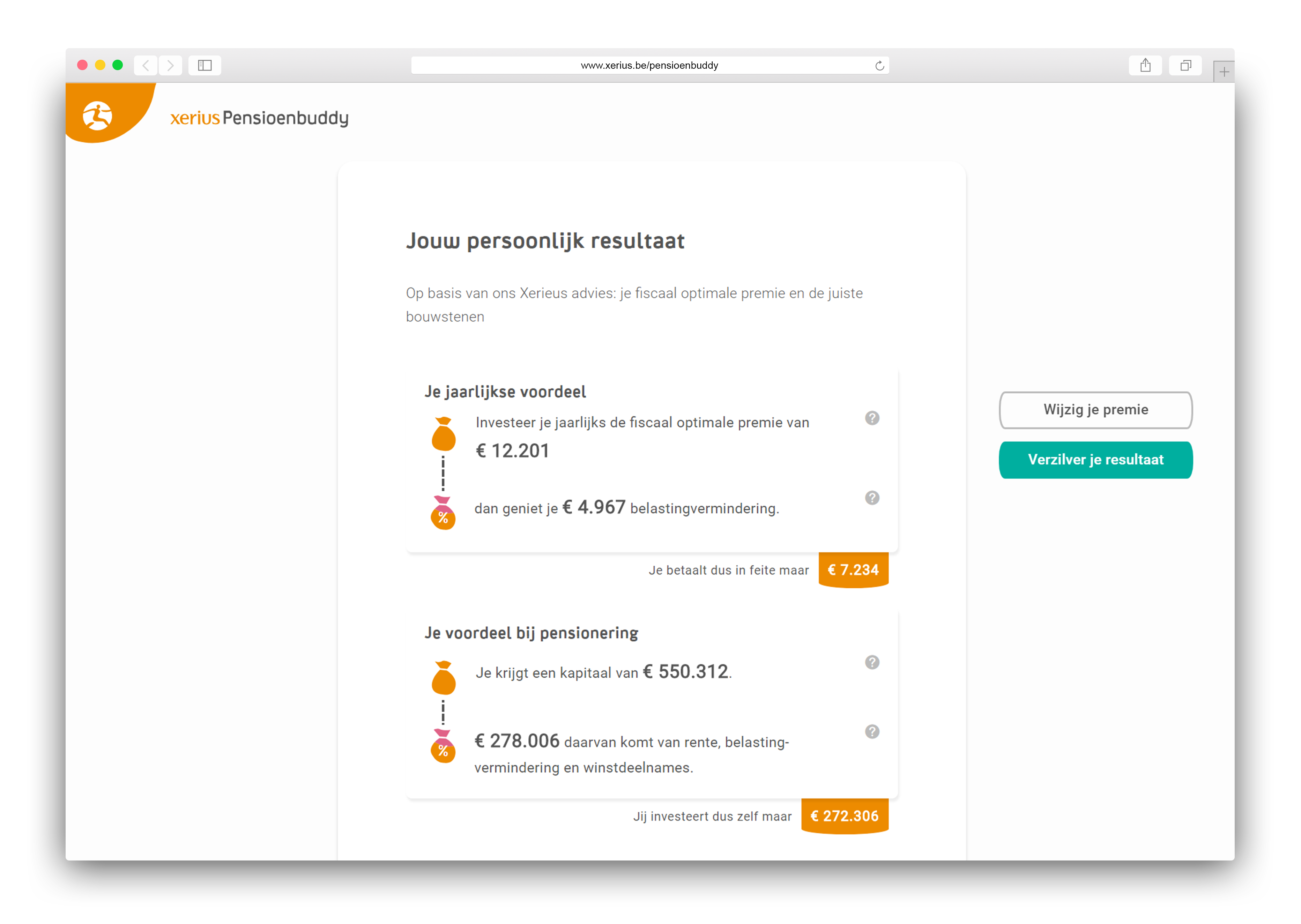

Doe de test: welke pensioenbouwstenen leveren jou maximaal fiscaal voordeel op?

Wist je dat 1 zelfstandige op 2 het pensioen verkeerd aanpakt? Die spijtige situatie valt gelukkig makkelijk te vermijden, door te sparen op de juiste manier: met de fiscaal optimale premie. Dan ben je zeker dat de fiscus maximaal meebetaalt voor jouw aanvullend pensioen.

De Xerius Pensioenbuddy geeft jou zekerheid.

Scoort je huidige pensioenplan een voldoende op fiscaal vlak? Wat is precies jouw fiscaal optimale premie, waarmee je maximaal belastingen bespaart? In welke bouwstenen stop je dat geld? De Xerius Pensioenbuddy geeft jou in enkele klikken het antwoord.

De bouwstenen van je aanvullend pensioenplan.

1. Het fundament van je pensioenplan: het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ)

Je fiscaal voordeel is het grootst bij een Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ). Daarom is deze formule de hoeksteen van elk pensioenplan.

Zo werkt het

Elk jaar stort je een premie naar keuze voor je pensioenkapitaal. Op die premie krijg jij een interessant rendement, hoger dan voor het geld dat je op de bank zet. Je premies komen in mindering van je netto-inkomen, waardoor je minder sociale bijdragen betaalt. Bovendien zijn je premies 100% fiscaal aftrekbaar, zodat ook je belastingen een duik naar beneden nemen.

Je voordeel

Voeg beide pluspunten bij elkaar en je totale besparing kan oplopen tot liefst 64% van de betaalde premie. Met andere woorden: de fiscus betaalt jou tot 2/3 van je geld terug.

Hoeveel je juist bespaart hangt af van je inkomen. En uiteraard kan de fiscus of de overheid altijd wat komma’s of procentjes veranderen. Maar één zaak staat vast: finaal doe je altijd een gouden zaak.

2. Voor zelfstandigen met een vennootschap: de individuele pensioentoezegging (IPT)

Ben je zaakvoerder van een vennootschap? Dan metsel je met een individuele pensioentoezegging (IPT) de volgende steen van je pensioenplan, bovenop je VAPZ.

Zo werkt het

Je vennootschap legt de premies op tafel, en wordt daarvoor beloond met een lagere vennootschapsbelasting. Dat voordeel kan oplopen tot wel 25% van de premie.

Je voordeel

Men noemt de IPT wel eens “een groepsverzekering van de onderneming aan jezelf”. Je vennootschap betaalt immers de premie, jij plukt de vruchten. Het gesprokkelde pensioenkapitaal is voor jou privé, ook als je de zaak opdoekt of verlaat. Bovendien biedt de IPT interessante mogelijkheden om inhaalbijdragen te betalen. Met andere woorden: je kan extra bijbetalen voor periodes uit het verleden, waarvoor je geen pensioen sprokkelde. Zo krijg je later toch een volwaardig pensioen.

3. De vertrouwde weg naar meer pensioen: klassiek pensioensparen

Klassiek pensioensparen is even eenvoudig als makkelijk.

Zo werkt het

Je stopt een bedrag naar keuze in je extra pensioen als aanvulling op je VAPZ en eventueel IPT. Wil je daarop het maximale belastingvoordeel genieten van 30%, zijnde een bedrag van 297 euro? Beperk je dan tot de optimale premie van 990 euro per jaar.

Wil je toch meer sparen? Binnen het nieuwe stelsel kan je gaan tot 1.270 euro per jaar. Je geniet dan 25% belastingkorting, wat neerkomt op een fiscaal voordeel van 317 euro. Daar is één grote “maar” aan verbonden: je betaalt meer belastingen wanneer je het kapitaal ontvangt. Dan is je 20 euro voordeel helemaal verdwenen. In de meeste gevallen kies je dus beter voor het oude stelsel.

Je voordeel

Zoals je hierboven leest, geniet je 25 of 30% belastingvoordeel, afhankelijk van het stelsel dat je kiest.

4. Als je nog budget over hebt: langetermijnsparen

Heb je de vorige pensioenproducten opgesoupeerd? Dan zet je met langetermijnsparen een kers op de taart.

Zo werkt het

Je stort een bepaald percentage van je inkomen, met een maximum van 2.390 euro per jaar. Op de premie krijg je 30% belastingvermindering. Doorsparen kan ook wanneer je geen zelfstandige meer bent.

Langetermijnsparen is er voor iedereen van 18 tot 64 jaar, met één grote uitzondering. Sloot je een woonlening af vóór 2016, en breng je de aflossingen in voor de federale woonbonus? Dan geniet je mogelijk geen fiscaal voordeel. Dat belastingvoordeel raap je dus wel als je een regionale woonbonus krijgt of wanneer je lening al afbetaald is.

Je voordeel

Je geniet 30% belastingvermindering. Mooi meegenomen: je kan doorsparen wanneer je de zelfstandigenkap over de haag gooit.

5. De laatste steen voor eenmanszaken: de pensioenovereenkomst voor zelfstandigen (POZ)

VAPZ, pensioensparen en langetermijnsparen zitten in je pensioenplan? Dan kan je als eenmanszaak de kroon op het werk zetten met een pensioenovereenkomst voor zelfstandigen (POZ).

Zo werkt het

Je kiest zelf de jaarpremie, waarop je 30% belastingvermindering geniet. Hou wel die beruchte 80% regel in je achterhoofd: je wettelijk en aanvullend pensioen mogen samen niet hoger zijn dan 80% van je inkomen tijdens je actieve loopbaan. De berekening is een fraai staaltje van hogere wiskunde – een kolfje naar de hand van je Pensioencoach bij Xerius.

Je voordeel

Je geniet 30% belastingvermindering op een premie naar keuze.

Zekerheid voor je gezin, geruststelling voor jezelf: de overlijdensverzekering

De kans is groot dat je auto en je huis beter verzekerd zijn dan je gezin. Dat komt omdat weinig mensen een overlijdensverzekering nemen. En dat is jammer, want ons gezin, ons vermogen en onze zaak zijn er het slachtoffer van.

Zo werkt het

Met een overlijdensverzekering ontvangen je nabestaanden een afgesproken bedrag wanneer jij overlijdt voor je pensioenleeftijd. Met andere woorden: de dekking geeft zekerheid voor iedereen en gemoedsrust voor jezelf.

Je voordeel

Het tarief is bijzonder voordelig, omdat je de bescherming combineert met een pensioenspaarproduct naar keuze. Op de koop toe geniet je het fiscaal voordeel van dit pensioenspaarproduct: tot 64% bij een VAPZ en tot 30% bij een POZ, langetermijnsparen en individueel pensioensparen.

Krijg nog meer aanvullend pensioen als RIZIV-geconventioneerd zorgverlener

Reken jij geen supplementen aan die het ziekenfonds niet terugbetaalt? Dan ben je RIZIV-geconventioneerd zorgverlener, en kan je recht hebben op de zogenaamde “RIZIV-toelage Sociaal Statuut”. Dit bedrag kan je eveneens gebruiken als extra bouwsteen in je aanvullend pensioenplan.

De RIZIV-toelage Sociaal Statuut is er voor:

Het bedrag dat je krijgt is afhankelijk van je beroep en wordt jaarlijks geïndexeerd. Voor elk beroep gelden er ook specifieke voorwaarden. Je statuut speelt geen rol, zowel zelfstandig als in loondienst kom je in aanmerking. Alleen als verpleegkundige dien je zelfstandige in hoofdberoep te zijn.

TIP

Laat meteen na de uitreiking van je zorgdiploma de RIZIV-toelage in orde brengen. Want het jaar waarin je afstudeert kan je al recht hebben op dit bedrag. Xerius helpt jou graag bij je aanvraag.

De voordelen van een aanvullend pensioen bij Xerius

- Elk jaar bespaar je maximaal op je belastingen.

Omdat Xerius elk jaar je exacte inkomen doorkrijgt van de fiscus, kunnen wij heel precies de premie berekenen waarmee jij de meeste belastingen bespaart. Banken, verzekeraars en makelaars beschikken niet over deze cruciale informatie. - Je premie wordt ingezet met het grootst mogelijke pensioenkapitaal voor ogen.

Xerius spreidt je premie optimaal over de verschillende pensioenproducten. Optimaal wil zeggen: met een zo groot mogelijk pensioenkapitaal voor ogen. Die producten zitten allemaal samen in één eenvoudige polis, opgesteld in helder Nederlands. - Je stort zoals je zelf wil.

Je geniet volledige betalingsvrijheid. Je kiest zelf hoe vaak je stort, wanneer en hoeveel. Je kan bovendien altijd een jaartje overslaan in je pensioenopbouw. - Je kapitaal is altijd veilig.

Je premies komen terecht in een tak 21 spaarverzekering. Je kapitaal is dus altijd beschermd, zelfs als de beurzen kelderen. Bovendien krijg je een gewaarborgd rendement dat een pak hoger is dan bij de bank. - Je krijgt er een eventuele variabele winstdeelname bovenop.

Als vereniging heeft Xerius geen aandeelhouders die staan te popelen om een dividend. Eventuele winst keren wij uit aan onze klant. En dat ben jij.

Maak vandaag nog een afspraak

Dan bekijkt de Xerius pensioencoach hoe jij een mooi aanvullend pensioen kan opbouwen. En vooral: hoe de fiscus daarvan het leeuwendeel op tafel legt. Vul het formulier hieronder in, en Xerius contacteert jou op de wijze die je verkiest.